शुद्ध आय और शुद्ध लाभ के बीच अंतर | शुद्ध आय बनाम नेट प्रॉफिट

प्रमुख अंतर - नेट आय बनाम नेट प्रॉफिट

शुद्ध आय और शुद्ध लाभ के बीच का अंतर काफी भ्रमित हो सकता है क्योंकि इन दोनों शर्तें हैं अक्सर एकांतर रूप से उपयोग किया जाता है हालांकि, विभिन्न अवयवों को समझना महत्वपूर्ण है, जो इन दोनों अवधारणाओं में शामिल हैं क्योंकि दोनों में विभिन्न संकेत उपलब्ध हैं। शुद्ध आय और शुद्ध लाभ के बीच मुख्य अंतर यह है कि शुद्ध आय कर के बाद शेयरधारकों के लिए उपलब्ध धन है, जबकि शुद्ध लाभ कंपनी द्वारा अर्जित वास्तविक कुल लाभ है। शुद्ध लाभ की गणना में सभी ऑपरेटिंग और गैर-ऑपरेटिंग आय और व्यय शामिल हैं।

सामग्री

1। अवलोकन और महत्वपूर्ण अंतर

2 शुद्ध आय

3 क्या है शुद्ध लाभ क्या है 4 साइड तुलना द्वारा साइड - शुद्ध आय बनाम नेट प्रॉफिट

5 सारांश

शुद्ध आय क्या है?

कर भुगतान के बाद कंपनी के शेयरधारकों के लिए शुद्ध आय लाभ है इस प्रकार, इसे टैक्स (पीएटी) या नेट कमाई के बाद लाभ के रूप में भी जाना जाता है। दूसरे शब्दों में, यह शेयरधारक की इक्विटी में शुद्ध वृद्धि है। शुद्ध लाभ शेयरधारकों को लाभांश का भुगतान करने के लिए और / या आरक्षित आय पर स्थानांतरित किया जाएगा।

आय प्रति शेयर आय (ईपीएस)

आईएएस 33 द्वारा संचालित, यह बकाया शेयर की प्रति शेयर अर्जित शुद्ध आय की राशि है और नीचे के अनुसार गणना की गई है

ईपीएस = शुद्ध आय / बकाया औसत शेयरों की संख्या

ईपीएस से अधिक, बेहतर; चूंकि यह इंगित करता है कि कंपनी अधिक लाभदायक है और कंपनी को अपने शेयरधारकों को वितरित करने के लिए अधिक मुनाफा है।

आरओई व्यक्त करता है कि शेयरधारक इक्विटी के प्रत्येक इकाई के लिए कितना लाभ अर्जित किया जाता है; इस प्रकार एक अच्छा आरओई यह संकेत है कि कंपनी शेयरधारक निधि का कुशल उपयोग कर रही है और नीचे की गणना की गई है।

आरओई = शुद्ध आय / औसत शेयरधारक इक्विटी * 100

चित्रा 1: कर के बाद लाभ शुद्ध आय है

नेट प्रॉफिट क्या है

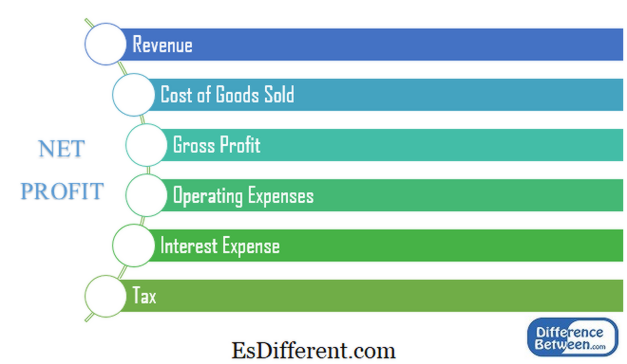

सरल लेखा शर्तों में, कुल आय का सारांश संक्षेप में किया जा सकता है आय कम कुल व्यय, इस प्रकार, यह कंपनी द्वारा अर्जित वास्तविक लाभ है। शुद्ध आय कंपनी की वित्तीय मजबूती के संकेत है यदि कुल व्यय कुल राजस्व से अधिक हो, तो कंपनी को शुद्ध हानि होती है।

शुद्ध आय की गणना में, निम्नलिखित पर विचार किया जाना चाहिए।

राजस्व

कंपनी की मुख्य व्यावसायिक गतिविधि का संचालन करके कमाई की आय

बेची गई वस्तुओं की कीमत (COGS)

शुरुआती माल में माल की लागत के साथ-साथ माल की शुद्ध लागत से सामान की कीमत घटाई गई इन्वेंटरी को खत्म करना।

सकल लाभ

सकल लाभ बेचा माल की कम लागत है और इसे ग्रॉस प्रॉफिट मार्जिन (जीपी मार्जिन) के हिसाब से लिया जाता है। यह माल की लागत को कवर करने के बाद छोड़ दिया गया राजस्व का प्रतिशत दिखाता है। जीपी मार्जिन को उच्च, मुख्य व्यवसाय गतिविधि का संचालन करने में दक्षता अधिक होती है।

सकल लाभ मार्जिन = सकल लाभ / राजस्व * 100 * परिचालन व्यय

ब्याज और कर से पहले ऑपरेटिंग प्रॉफिट / कमाई

यह सकल लाभ कम परिचालन व्यय है ऑपरेटिंग प्रॉफिट दक्षता का एक महत्वपूर्ण उपाय है क्योंकि यह दर्शाता है कि मुख्य व्यवसाय गतिविधि कितनी लाभदायक है। यह ऑपरेटिंग प्रॉफिट मार्जिन अनुपात (ओपी मार्जिन) द्वारा मापा जाता है।

ऑपरेटिंग प्रॉफिट मार्जिन = ऑपरेटिंग प्रॉफिट / रेवेन्यू * 100

ब्याज व्यय

ऋण जैसे वित्त जैसे कि ऋण

ब्याज आय

नकद जमा या इसी तरह के निवेशों पर प्राप्त ब्याज

कर < सरकार द्वारा लगाए गए अनिवार्य भुगतान

नेट प्रॉफिट मार्जिन (एनपी मार्जिन) का इस अंतिम लाभ आकृति का उपयोग किया जाता है और यह कंपनी द्वारा मूल्य पैदा करने का संकेत है।

शुद्ध लाभ मार्जिन = शुद्ध लाभ / राजस्व * 100 * चित्रा 1: नेट प्रॉफिट को प्रभावित करने वाले कारक

शुद्ध आय और शुद्ध लाभ के बीच क्या अंतर है?

- तालिका से पहले अंतर आलेख ->

शुद्ध आय बनाम नेट लाभ

लाभ सभी भुगतान के बाद कंपनी के शेयरधारकों के लिए उपलब्ध है

शुद्ध लाभ कुल आय को कम कुल व्ययों को दर्शाता है

उपयोगिता

यह कुल लाभप्रदता दर्शाता है |

|

| यह शेयरधारक मूल्य पीढ़ी को इंगित करता है | अनुपात |

| शुद्ध आय का उपयोग जीपी मार्जिन, ओपी मार्जिन और एनपी मार्जिन की गणना के लिए किया जाता है। | |

| ईपीएस और आरओई की गणना के लिए शुद्ध लाभ का उपयोग किया जाता है | सारांश - शुद्ध आय बनाम नेट प्रॉफिट |

| एक दूसरे के प्रभाव को समझने के लिए शुद्ध आय और शुद्ध लाभ में अंतर स्पष्ट रूप से अलग होना चाहिए। शुद्ध लाभ में वृद्धि के लिए लागत और अपव्यय को कम करके आपरेशनल दक्षता में वृद्धि होनी चाहिए। चूंकि शुद्ध आय और शुद्ध लाभ के बीच अंतर के लिए मुख्य योगदान कारक एक कर है, जो कंपनी द्वारा नियंत्रित नहीं है, शुद्ध लाभ में सुधार के लिए किए गए उपायों के परिणामस्वरूप शुद्ध आय वृद्धि भी होगी। | |

| संदर्भ: | 1 "कर के बाद शुद्ध आय और शुद्ध लाभ के बीच अंतर क्या है? " |

इति। com

। एन। पी।, एन घ। वेब। 06 फरवरी 2017.

"आय का संचालन करना "

निवेश का जवाब एन। पी।, एन घ। वेब। 06 फरवरी 2017. "आईएएस प्लस "आईएएस 33 -

शेयर प्रति शेयर एन। पी।, एन घ। वेब। 06 फरवरी 2017. फ्यूर्मन, सीएफए रयान सी। "आप इक्विटी (आरओई) पर वापसी की गणना कैसे करते हैं? "

Investopedia । एन। पी।, 30 दिसंबर 2015. वेब 06 फरवरी 2017. "वित्तीय अनुपात विश्लेषण | उदाहरण। "

मेरा लेखा पाठ्यक्रम एन। पी।, एन घ। वेब। 07 फरवरी 2017. चित्र:

1 "टैक्स" (सीसी बाय-एसए 2. 0) 401kcalculator के माध्यम से। org।