संयुक्त और समेकित वित्तीय विवरणों के बीच अंतर | संयुक्त बनाम समेकित वित्तीय विवरण

मुख्य अंतर - संयुक्त बनाम समेकित वित्तीय विवरण

कंपनियां विस्तार रणनीतियों का पीछा करते हैं, इसलिए वे नियंत्रण प्राप्त कर सकते हैं या अन्य कंपनियों में गैर-नियंत्रित दांव यह नए अवसरों तक पहुंच हासिल करने, सहयोग प्राप्त करने और अन्यथा प्रतिबंधित बाजारों में प्रवेश करने के लिए किया जाता है। (कुछ देश विदेशी कंपनियों को घरेलू देश में एक घरेलू कंपनी के साथ भागीदारी के बिना कारोबार शुरू करने की अनुमति नहीं देते हैं)। इस तरह के अधिग्रहण वाले दांव वित्तीय वक्तव्यों में दर्ज किए जाने चाहिए। यदि किसी कंपनी में किसी अन्य कंपनी में हिस्सेदारी है तो इसे 'मूल कंपनी' कहा जाता है दूसरी कंपनी या तो 'सहायक' या 'सहयोगी' हो सकती है, जो मूल कंपनी के स्वामित्व वाले प्रतिशत के आधार पर होती है और जिसे 'होल्डिंग कंपनी' कहा जाता है यदि परिणाम माता-पिता और होल्डिंग कंपनी के लिए अलग से दर्ज किए जाते हैं, तो इसे संयुक्त वित्तीय विवरण के रूप में जाना जाता है यदि होल्डिंग कंपनियों के परिणाम मूलभूत कंपनी द्वारा स्वामित्व के अपने हिस्से के आधार पर एकजुट और रिकॉर्ड किए जाते हैं, तो ऐसे बयान को समेकित वित्तीय विवरण कहा जाता है। संयुक्त और समेकित वित्तीय वक्तव्यों के बीच यह महत्वपूर्ण अंतर है

सामग्री

1। अवलोकन और महत्वपूर्ण अंतर

2 संयुक्त वित्तीय विवरण क्या हैं

3 समेकित वित्तीय विवरण क्या हैं 4 साइड तुलना द्वारा साइड - संयुक्त बनाम समेकित वित्तीय विवरण

5 सारांश

संयुक्त वित्तीय विवरण क्या हैं?

मूल कंपनी होल्डिंग कंपनी में नीचे हिस्सेदारी हासिल कर सकती है

सहायक

एसोसिएट्स

चित्रा 1: होल्डिंग कंपनियों में हिस्सेदारी का प्रतिशत

मूल कंपनी की हिस्सेदारी 20% -50% सहयोगी के बीच है जहां मूल कंपनी महत्वपूर्ण प्रभाव डालती है।

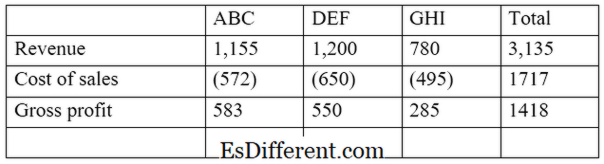

ई। जी। एबीसी लिमिटेड एक ऐसी कंपनी है जिसने दो अन्य कंपनियों में निवेश किया है, डीईएफ लिमिटेड और जीएचआई लिमिटेड एबीसी लिमिटेड का 55% डीईएफ (सहायक) और जीएचआई लिमिटेड (एसोसिएट) का 30% है। संयुक्त आय विवरण का एक अर्क निम्नानुसार होगा:

इस दृष्टिकोण का लाभ यह है कि शेयरधारकों को उनके व्यक्तिगत प्रदर्शन का मूल्यांकन करने के लिए अलग-अलग माता-पिता और होल्डिंग कंपनी के परिणामों की तुलना और इसके विपरीत करने की अनुमति मिलती है। हालांकि, यह माता-पिता द्वारा होल्डिंग कंपनी के स्वामित्व का प्रतिशत नहीं दर्शाता है।

समेकित वित्तीय विवरण क्या हैं?

इस दृष्टिकोण में, माता-पिता और होल्डिंग कंपनियों के वित्तीय परिणाम एक इकाई के रूप में प्रस्तुत किए जाते हैं। यहां, होल्डिंग कंपनी के परिणाम का केवल अनुपात माता-पिता से दर्ज किया जाएगा। यदि सहायक कंपनी 'पूर्ण स्वामित्व वाली है' (हिस्सेदारी 100% है) तब परिणाम वित्तीय विवरणों में पूरी तरह शामिल किए जाएंगे।

वित्तीय लेखा मानक बोर्ड (एफएएसबी) और अंतर्राष्ट्रीय लेखा मानक बोर्ड (आईएएसबी) के लिए कंपनियों को समेकित वित्तीय वक्तव्यों को तैयार करने की आवश्यकता होती है जब वे एक नियंत्रित हित पकड़ते हैं; अन्य व्यवसायों में 50 प्रतिशत से अधिक स्वामित्व

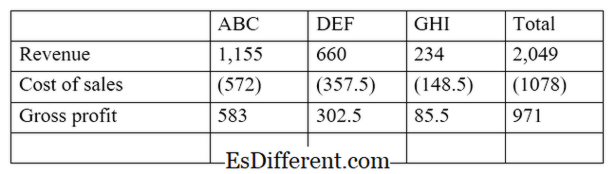

उपर्युक्त उदाहरण से जारी, इस दृष्टिकोण के साथ, होल्डिंग कंपनी के परिणाम मूल कंपनी के वित्तीय वक्तव्यों में मिलाये गए हैं इससे निवेशकों को एक पूर्ण और सटीक तरीके से परिणाम देखने का अवसर मिलता है। इस प्रकार, यह दृष्टिकोण संयुक्त वित्तीय वक्तव्यों की तुलना में अधिक समग्र है। समेकित वित्तीय वक्तव्य विधि के माध्यम से वित्तीय परिणाम रिकॉर्ड करना निम्नलिखित पर विचार करना चाहिए

शेयर पूंजी

सहायक कंपनी या सहयोगी की शेयर पूंजी मूल कंपनी के रिकॉर्ड में समेकित बैलेंस शीट में दिखाई नहीं देगी। शेयर पूंजी स्वचालित रूप से कंपनी धारण में मूल कंपनी के निवेश की मात्रा के साथ समायोजित करता है।

गैर-नियंत्रित ब्याज

इसके अलावा '

अल्पसंख्यक ब्याज ' के रूप में संदर्भित है, यह एक सहायक कंपनी की इक्विटी में स्वामित्व का हिस्सा है जो स्वामित्व या मूल कंपनी द्वारा नियंत्रित नहीं है यह अल्पसंख्यक शेयरधारकों से संबंधित सहायक कंपनी की शुद्ध आय का उपयोग करके गणना की जाएगी। ई। जी।: यदि मूल कंपनी की सहायक कंपनी का 65% हिस्सा है, तो अल्पसंख्यक ब्याज 35% है। सहायक कंपनी का मानना है कि वर्ष के लिए $ 56,000 की शुद्ध आय, अल्पसंख्यक ब्याज 1 9, 600 (56, 000 * 35%)

संयुक्त और समेकित वित्तीय विवरणों के बीच अंतर क्या है?

- तालिका से पहले अंतर आलेख ->

संयुक्त बनाम समेकित वित्तीय वक्तव्यों

माता-पिता के परिणाम और होल्डिंग कंपनियों के परिणाम अलग-अलग अलग-अलग वित्तीय वक्तव्यों में अलग-अलग रिपोर्ट किए जाते हैं |

|

| होल्डिंग कंपनियों के परिणाम समेकित वित्तीय वक्तव्यों में मूल कंपनी के परिणामों में मिलाया जाता है | रिपोर्टिंग की संरचना |

| होल्डिंग कंपनियों को पैरेंट से स्टैंडअलोन अकेले रूप में माना जाता है | |

| माता-पिता और होल्डिंग कंपनियों को एक इकाई के रूप में माना जाता है | उपयोग |

| यह परिणाम के एक उचित रूप से उपयोगी वित्तीय प्रस्तुति प्रदान करता है | |

| यह वित्तीय जानकारी का एक अधिक संपूर्ण और प्रभावी दृष्टिकोण प्रस्तुत करता है | सारांश - संयुक्त बनाम समेकित वित्तीय वक्तव्यों |

संयुक्त और समेकित वित्तीय वक्तव्यों के बीच मुख्य अंतर वित्तीय परिणामों को प्रस्तुत किए जाने के तरीके पर निर्भर करता है। कई बड़े पैमाने पर संगठन अपनी वृद्धि की सटीकता के कारण वर्ष के अंत में समेकित वित्तीय वक्तव्य का उपयोग करते हैं और कानून के अनुसार यह आवश्यक है कि अगर स्वामित्व का हिस्सा 50% से अधिक हो। हालांकि, समेकित बयानों की तैयारी जटिल और संयुक्त वित्तीय वक्तव्यों की तुलना में समय लेने वाली है।

संदर्भ:

1 "संयोजन बनाम बनाम वित्तीय विवरण के बीच अंतर क्या है? "।

इति। com । एन। पी।, एन घ। वेब। 23 फरवरी 2017. 2 "संकुचित आर्थिक विवरण। "

Investopedia । एन। पी।, 24 जुलाई 2015. वेब 23 फरवरी 2017. 3 "समेकित वित्तीय विवरणों के बीच अंतर और अकेले वित्तीय विवरण "

वित्त आधार पत्ता समूह, 15 अगस्त 2011. वेब 23 फरवरी 2017. 4 "जब विशिष्ट वित्तीय वक्तव्यों की आवश्यकता होती है? "

एमएलआर । एन। पी।, 23 अक्टूबर 2016. वेब 23 फरवरी 2017.