संकल्पनात्मक चौखटे और लेखा मानक के बीच अंतर

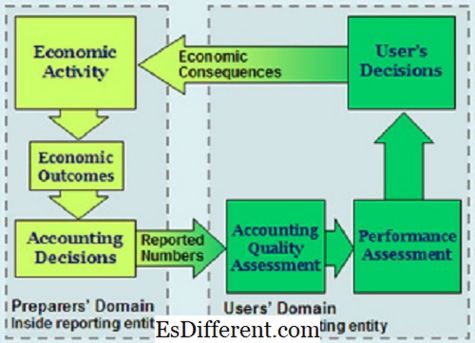

वैचारिक फ्रेमवर्क आरेख

परिचय में ध्वनि वित्तीय प्रणालियों के उपयोग को प्रोत्साहित करने और चैंपियन में सहायता करने के लिए लेखांकन मानकों का कार्य है > वित्तीय रिपोर्ट और बयान एक महत्वपूर्ण इकाई है जो दुनिया के कारोबार और वित्तीय गतिविधियों को चलाने में मदद करता है। यह कहना सही होगा कि वित्तीय रिपोर्ट आवश्यक हैं और वाणिज्य वित्तीय रिपोर्टिंग पर निर्भर है।

दुनिया में दो वित्तीय रिपोर्टिंग सिस्टमों के कारण, आईएफआरएस और जीएएपी, शब्दावली के अस्तित्व में मतभेद उत्पन्न होते हैं। यह लेख वैचारिक चौखटे और लेखांकन मानकों पर ध्यान केंद्रित करता है, जो लेखांकन के मामले हैं IFRS और GAAP दोनों में वित्तीय वक्तव्यों की रिपोर्टिंग में मदद करते हैं।इस चर्चा में, हमारा ध्यान अलग-अलग तरीकों से होगा जिसमें वैचारिक चौखटे और लेखा मानकों दोनों कार्य और मौजूद हैं। दो-विश्व वित्तीय रिपोर्टिंग सिस्टम के भीतर इन दो शर्तों के जटिल प्लेसमेंट को परिभाषित करने के प्रयास के साथ हम आईएफआरएस और जीएएपी के भीतर उनके चौखटे देखेंगे।

लेखांकन मानकों

ये ऐसे बयान हैं जिन्हें वित्तीय रिपोर्टिंग का प्रबंधन करने के लिए आधिकारिक रूप से रखा गया है। लेखांकन मानकों को स्वीकार किया जा सकता है और लेखा सिद्धांतों के रूप में माना जाने वाला मुख्य स्रोत के रूप में पहचाना जा सकता है। लेखा मानकों को निर्देशित करना है कि वित्तीय विवरणों में विभिन्न प्रकार के लेनदेन और घटनाओं को किस प्रकार दर्शाया जाना चाहिए। इन मानकों को यह सुनिश्चित करने के लिए रखा गया है कि निवेशकों और सभी हितधारकों - जिनमें ऋणदाता शामिल हैं - वित्तीय जानकारी प्रदान की गई हैं

लेखांकन के मानकों को उस समस्या का वर्णन किया गया है जिसे हल किया जाना चाहिए। वे तब समस्या को संभालने के सर्वोत्तम तरीके पर चर्चा करने के लिए एक मंच प्रदान करते हैं, और अंत में लेखा प्रक्रियाओं के साथ मिलनसार समाधान का वर्णन करते हैं।

संकल्पनात्मक ढांचे

वित्तीय लेखांकन के लिए एक वैचारिक रूपरेखा एक लेखा सिद्धांत है जो एक शरीर द्वारा तैयार किया जाता है जो मानक सेट करता है इस शरीर ने उन समस्याओं का परीक्षण करने के लिए मानकों को निर्धारित किया है जो व्यवहार्य, निष्पक्ष रूप से हैं एक वैचारिक रूपरेखा उन मुद्दों में महत्वपूर्ण भूमिका निभाता है जो वित्तीय रिपोर्टिंग की चिंता करते हैं।

मुख्य अंतर

एक वैचारिक ढांचा लेखा मानकों से पूरी तरह से एक विशिष्ट इकाई है।दोनों फ़ंक्शंस में उनके उद्देश्य, फायदे और नुकसान हैं। दो कार्य एक प्रतिस्पर्धी इकाई के रूप में मौजूद नहीं हैं, लेकिन उन्हें बहुत अलग उद्देश्य प्रदान करने के लिए परिभाषित किया गया है। उनका कामकाज स्वयं से भी स्वतंत्र है और इसमें विभिन्न ढांचे हैं जिनमे वे काम करते हैं।

एक वित्तीय लेखांकन छात्र को पता होगा कि वित्तीय विवरण तैयार करने में बेहतर वैचारिक ढांचे के डिजाइनिंग की अनुमति देने के लिए लेखांकन मानदंड एक पूरक मार्ग हैं। दूसरी ओर, यह ध्यान देने योग्य होगा कि ज्ञात वैचारिक ढांचे के अस्तित्व में ध्वनि लेखा मानकों की उपलब्धता के लिए चलन जो वित्तीय लेखा के विशेष मामलों में बेहतर कार्य करते हैं।

लाभ

एक वैचारिक ढांचे के निम्नलिखित लाभ हैं

यह उन परिभाषाओं को स्थापित करता है जो लेखांकन मुद्दों पर चर्चा करने में मदद करने के लिए सटीक हैं।

- संकल्पनात्मक रूपरेखा उन लोगों को निर्देश देते हैं जो वित्तीय रिपोर्टिंग नियमों की स्थापना और समीक्षा के दौरान लेखा में मानक निर्धारित करते हैं।

- संकल्पनात्मक चौखटे लेखापरीक्षकों को वित्तीय रिपोर्टिंग समस्याओं को सुलझाने में भी मदद करते हैं, जब भी अकाउंटिंग के लिए कोई मानक नहीं है।

- यह लेखांकन के एक छाता सिद्धांत के प्रावधान के माध्यम से लेखा मानकों की संख्या को सीमित करने में भी मदद करता है, जो लेखांकन में समस्याओं के लिए लागू होता है।

- दूसरी ओर, वैचारिक ढांचे के उन खातों से लेखा मानकों के विभिन्न लाभ हैं

लेखा मानकों के वित्तीय विवरणों की विश्वसनीयता और विश्वसनीयता में सुधार।

- लेखा संबंधी मानदंड एकाउंटेंट और ऑडिटर द्वारा किए गए निर्णयों की रक्षा करने में सहायता करते हैं, जब वित्तीय देयता का एहसास हो गया है।

- लेखांकन मानदंड प्रबंधकीय कार्यालय की जवाबदेही निर्धारित करने में भी मदद करते हैं

- वे लेखांकन सिद्धांत और व्यवहार में सुधार करने में सहायता करते हैं

- एक वैचारिक रूपरेखा उन लोगों के विश्वास को बढ़ावा देने में मदद करता है जो अपनी समझ को बढ़ाकर वित्तीय वक्तव्य का उपयोग करते हैं। दूसरी ओर, वित्तीय विवरणों के उपयोगकर्ताओं के लिए लेखा मानकों का मुख्य लाभ यह है कि उन्होंने उन सूचनाओं को प्राप्त करने में मदद की है जो कंपनियों द्वारा खुलासा करना मुश्किल हो सकता था

वित्तीय लेखांकन मानक

फ़ंक्शन

लेखा मानकों का कार्य वैश्विक स्तर पर वित्तीय मजबूरी का प्रचार करते हुए स्थानीय क्षेत्र में ध्वनि वित्तीय प्रणालियों के उपयोग को प्रोत्साहित करने और चैंपियन करने में मदद करना है। ये मानदंडों को मजबूत करने में मदद करती है कि वित्त कैसे विनियमित और पर्यवेक्षित होते हैं, जबकि एक ही समय में पारदर्शिता बढ़ रही है।

दूसरी तरफ, अवधारणात्मक चौखटे भविष्य की अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के निर्माण में सहायता करने के लिए कार्य। वे वैकल्पिक वित्तीय लेखांकन विधियों में कमी के माध्यम से लेखांकन के नियमों और मानकों के संयोजन को भी बढ़ावा देते हैं। वैचारिक रूपरेखा आईएफआरएस के आवेदन में वित्तीय रिपोर्टों के लेखापरीक्षकों और तैयारियों की सहायता करने के लिए भी कार्य करता है।

(लेखा मानकों का मतलब आईएफआरएस को लागू करने और उपयोग करने में सहायता करने के लिए ध्वनि वित्तीय रिपोर्टिंग के लिए एक तरीका प्रदान करने के लिए होता है)।

आईएफआरएस और जीएएपी < अंतरराष्ट्रीय स्तर पर मान्यता प्राप्त दो लेखा प्रणालियों में अंतर उनके लेखांकन मानकों और वैचारिक चौखटे में योगदान है। संयुक्त राज्य अमेरिका में वित्तीय रिपोर्टिंग और प्रकटीकरण की सेवा और विनियमन करने के लिए GAAP मौजूद है। IFRS वैश्विक गति सेटर के रूप में पहचाना जाता है जो वित्तीय रिपोर्टिंग के अनुरूप संयोजन प्रणाली में कंपनियों और व्यवसायिक संस्थाओं का मार्गदर्शन करता है।

वैचारिक रूपरेखा के परिणामस्वरूप वित्तीय रिपोर्ट तैयार और प्रकट होने के तरीके के बारे में मार्गदर्शन प्रदान किया गया। दूसरी ओर, लेखा मानकों में एक थ्रेसहोल्ड प्रदान किया जाता है जो वित्तीय वक्तव्यों को तैयार करते और प्रकट करते समय मिले।

इसलिए, जब वैचारिक रूपरेखा वित्तीय रिपोर्टिंग समस्याओं के माध्यम से एक नेविगेशन प्रदान करने के लिए होती हैं, तो लेखांकन मानदंड स्पष्ट तरीके हैं जो कि विश्वसनीय रिपोर्ट पेश करने के लिए पालन किए जाने चाहिए जो कि विभिन्न हितधारकों द्वारा खपत के लिए हैं। IFRS के पीछे संकल्पनात्मक रूपरेखा रैली जबकि लेखा मानकों IFRS और GAAP दोनों में वित्तीय रिपोर्टिंग का निर्धारण करते हैं।

अवधारणात्मक फ्रेम के लिए आईएफआरएस में काम करता है, संस्थाओं को परामर्श करने और विचार करने के लिए निर्देशित किया जाता है कि अनुपालन करने के लिए कोई मानक नहीं है, जब एक लेखा नीति विकसित करने में वैचारिक ढांचा सबसे अच्छा है। GAAP के लिए, लेखांकन मानदंड एक बहुत ही निर्धारित पाठ्यक्रम प्रदान करते हैं जिसमें विशिष्ट लेखा समस्याओं में वैचारिक चौखटे लागू नहीं किए जा सकते हैं।

विश्वसनीयता < लेखा मानकों को दुनिया भर के कई स्थानों पर आवेदन के लिए उपलब्ध संदर्भ के रूप में कहा जाता है। उदाहरण के तौर पर यू.के. में लेखांकन मानक यू.के. आईएएस द्वारा सहमत हुए हैं और यू.के. के माध्यम से सभी का उपयोग करने के लिए नियोजित हैं। दूसरी ओर, वैचारिक चौखटे के पास उनके अनुप्रयोगों में अधिक बाधाएं हैं।

कई लोगों द्वारा वित्तीय विवरणों का उपयोग किया जाता है, ऐसा कोई भी वैचारिक रूपरेखा उनकी वित्तीय लेखांकन आवश्यकताओं को पूरा करने में मदद नहीं कर सकता है

आम सहमति पर पहुंचने के बाद अवधारणात्मक चौखटे केवल तभी लागू किए जा सकते हैं। संपूर्ण वैचारिक रूपरेखा पर एक आम सहमति तक पहुंचना कठिन होगा, जो कि एक पूरे राष्ट्र का उपयोग करना चाहिए

लचीलापन

वैचारिक चौखटे के विपरीत जो एक सहमति के बाद पहुंचने के लिए उपयोग किया जा सकता है, लचीलेपन में लेखा मानकों का प्रतिकूल होना है

- लेखांकन मानक केवल खातों को तैयार करने के लिए एक विधि का उपयोग करने की अनुमति देगा हालांकि यह रिपोर्टिंग में एकरूपता को बढ़ावा दे सकता है, लेकिन यह कुछ परिस्थितियों में अनुपयुक्त हो सकता है। लेखा प्रथाओं के साथ जुड़ा हुआ कठोरता घटना के लिए लचीलापन परिणाम लेखा मानकों को भी राजनीतिक प्रभाव और अन्य कारकों जैसे लॉबिंग के लिए कमजोर हैं।

- वैचारिक ढांचे परस्पर जुड़े उद्देश्यों और अनिवार्यताओं की एक स्पष्ट प्रणाली है जो निरंतर मानकों को जन्म दे सकती है जो वित्तीय लेखांकन और वित्तीय विवरणों का वर्णन करेंगे।

अकाउंटिंग मानकों, दूसरी तरफ, वे तरीके हैं जो आप खातों की तैयारी करते समय अनुसरण करते हैं। इन मानकों का आमतौर पर पेशेवर निकायों द्वारा तय किया जाता है कि वित्तीय लेखा में निरीक्षण के रूप में।वे विभिन्न प्रकार के विकल्पों को कम करते हैं जिनका इस्तेमाल वित्तीय रिपोर्ट बनाने, प्रकटीकरण के स्तर में वृद्धि, और एक फोकल बिंदु प्रदान करने के लिए किया जा सकता है जो लेखांकन में स्तरों की बहस प्रदान करता है।

सारांश

- वैचारिक चौखटे और लेखा मानकों के बीच परिलक्षित अंतरों का सारांश।

विषय

अवधारणात्मक ढांचे

लेखांकन मानकों

फ़ंक्शन