उधार दर और उधार दर के बीच का अंतर | ऋण दर बनाम उधार दर

मुख्य अंतर - उधार दर बनाम उधार दर

उधार दर और उधार दर के बीच मुख्य अंतर यह है कि उधार दर दर बैंकों और अन्य वित्तीय संस्थानों का उपयोग होता है अपने ग्राहकों के लिए ऋण के रूप में धन उधार देते हैं, जबकि उधार दर वह दर है जिस पर वाणिज्यिक बैंक केंद्रीय बैंक से उधार लेते हैं या वे ग्राहक जमा पर ब्याज के रूप में भुगतान करते हैं। बैंक कम दर पर उधार लेने और ब्याज की उच्च दर से समान धन उधार देने से लाभ कमाते हैं। उधार दर उधार दर के बीच यह अंतर 'शुद्ध ब्याज मार्जिन' के रूप में जाना जाता है

सामग्री

1। अवलोकन और महत्वपूर्ण अंतर

2 लैंडिंग रेट क्या है 3 उधार दर क्या है 4 साइड तुलना द्वारा साइड - लैंडिंग रेट बनाम बोरिंग रेट

5 सारांश

ऋण दर क्या है?

यह वह दर है जहां बैंक और अन्य वित्तीय संस्थान ग्राहकों को धन उधार देते हैं। बैंकों और वित्तीय संस्थानों के पास आम तौर पर निवेश करने के लिए धन को उधार देने की दर तय करने की स्वतंत्रता है; हालांकि, निम्न कारकों पर विचार करने के बाद यह निर्णय लिया गया है।

प्रतियोगिता

बैंकिंग उद्योग में कई व्यावसायिक बैंक और अन्य संस्थान शामिल हैं जो समान सेवाएं प्रदान करते हैं। उनमें से कुछ उच्च बाज़ार हिस्सेदारी प्राप्त करने के इरादे से बहुत आकर्षक दरों की पेशकश करेंगे। इस प्रकार, उधार दरों को हमेशा अन्य प्रतिद्वंद्वी बैंकोंइंटरेस्ट रेट पॉलिसी सरकार द्वारा ब्याज दर नीति का निर्णय लिया जाता है और लगातार मौद्रिक नीति को प्रभावित करने के लिए उपयोग किया जाता है। इस प्रकार, सरकार वाणिज्यिक बैंकों के ऋण दर के फैसले को प्रभावित कर सकती है, आरक्षित आवश्यकताओं को

ऋण की मांग

अगर ग्राहकों से ऋण की अधिक मांग है, बैंकों को उच्चतर उधार दरों को चार्ज करने की लक्जरी है ब्याज दर में उतार-चढ़ाव से भारी मांग प्रभावित हो सकती है, जहां ब्याज दरों को लगातार परिवर्तन किए जाने पर ग्राहकों को उधार लेने में संदेह हो सकता है

हालांकि एक ऐसी रेंज हो सकती है जिसके भीतर एक ऋण दर प्राप्त हो रही है, बैंक अलग-अलग ग्राहकों को अलग-अलग दरों की पेशकश करते हैं वे सबसे अधिक क्रेडिट कार्ड वाले ग्राहकों के लिए न्यूनतम दर पर धन की पेशकश करते हैं और इस दर को 'प्राइम रेट' कहा जाता है ग्राहक द्वारा उधार ली गयी राशि, ग्राहक की क्रेडिट रेटिंग, ग्राहक के बैंक के साथ आने वाले वर्षों की संख्या प्रमुख दर को प्रभावित करती हैयह ग्राहक जमा राशि के नीचे भुगतान की राशि पर भी निर्भर करता है; अगर कोई ग्राहक एक महत्वपूर्ण डाउन पेमेंट डालता है, तो यह इंगित करता है कि भविष्य में ऋण को चूकने की संभावना कम हैउधार दर क्या है?

जब ग्राहक एक बैंक में जमा कर लेते हैं, तो यह समझाया जा सकता है कि ग्राहकों को बैंक को धन देने के लिए धन। बैंक उन दर से ग्राहक जमा को कम दर प्रदान करते हैं जिस पर वे धन उधार देते हैं। जैसे कि उधार दर के रूप में, अन्य बैंकों की प्रतियोगिता यहां एक महत्वपूर्ण भूमिका निभाती है क्योंकि ग्राहक आमतौर पर विभिन्न विकल्पों का मूल्यांकन करते हैं और बैंकों में पैसा जमा करते हैं जो उन्हें एक आकर्षक दर देते हैं

उधार लेने की दर का एक अन्य दृष्टिकोण यह है कि सरकार द्वारा निर्दिष्ट न्यूनतम आरक्षित आवश्यकता को बनाए रखने के लिए वाणिज्यिक बैंक केंद्रीय बैंक से भी उधार लेते हैं। ब्याज दर जिस पर फेडरल रिजर्व बैंकों को देता है किसी अन्य बैंक से उधार लेने की तुलना में अधिक है

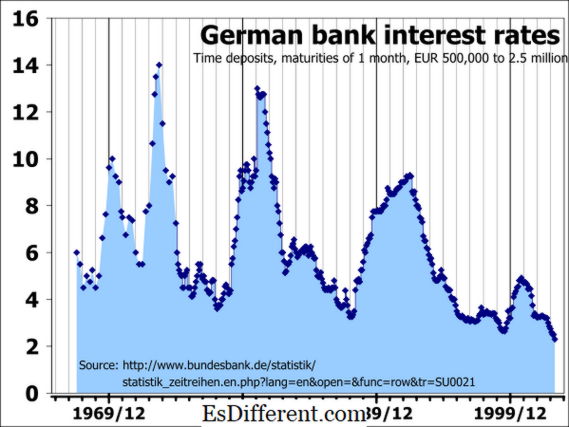

चित्रा 1: ऋण और उधार लेने की दरें आम तौर पर ब्याज दर के रूप में संदर्भित की जाती हैं

उधार दर और उधार दर के बीच अंतर क्या है?

- तालिका से पहले अंतर आलेख ->

ऋण दर बनाम उधार दर

ऋण दर दर है बैंक और अन्य वित्तीय संस्थान अपने ग्राहकों के लिए ऋण के रूप में धन उधार देने के लिए उपयोग करते हैं।

उधार दर वह दर है जिस पर वाणिज्यिक बैंक केंद्रीय बैंक से उधार लेते हैं या वे ग्राहक जमा पर ब्याज के रूप में भुगतान करते हैं।

मुख्य फैक्टर का निर्णय करना |

|

| ऋण की मांग ऋण दर की मुख्य निर्णायक कारक है | उधार लेने की दर मुख्य रूप से बैंकों की आरक्षित आवश्यकताओं पर निर्णय लेती है |

| बैंक के लिए लाभ | |

| अगर बैंक उच्च ऋण दर को चार्ज कर सकते हैं तो इससे अधिक लाभ कमा सकता है। | यदि उधार लेने की दरें अधिक हैं तो इससे बैंकों की कमाई कम हो जाती है। |

| सारांश - ऋण दर बनाम उधार दर | |

| उधार दर और उधार लेने की दर के बीच का अंतर कई तरह के कारकों पर निर्भर करता है जैसा कि ऊपर बताया गया है आम तौर पर, बैंक बैंक को उधार लेने या अल्पकालिक दरों को जमाकर्ताओं को पेश करता है और अधिक उपज उत्पन्न करने के लिए लंबी अवधि में ऋण देने के माध्यम से उधार देता है। अगर कोई बैंक सफलतापूर्वक ऐसा कर सकता है, तो वह पैसा कमाएगा और शेयरधारकों को खुश कर देगा। सेंट्रल बैंक और सरकार ने कहा कि दर तय करने में एक प्रमुख भूमिका निभाई है क्योंकि उनके कार्यों में अर्थव्यवस्था पर बड़े पैमाने पर प्रभाव पड़ता है। | संदर्भ: |

1 फ्यूर्मन, सीएफए रयान सी। "आपके बैंकों पर बैंक कैसे ब्याज दरें निर्धारित करते हैं?" "

Investopedia

। एन। पी।, 14 मार्च 2017. वेब 1 9 मार्च 2017.

2 "यील्ड कर्व। " Investopedia । एन। पी।, 18 नवम्बर 2003. वेब 1 9 मार्च 2017.

3 "प्राथमिक मूल्य। " निवेश का जवाब शिक्षा के माध्यम से अपनी संपत्ति का निर्माण और संरक्षण करना, अगले बैंकों का प्रकाशक जो विफल हो सकता है एन। पी।, एन घ। वेब। 1 9 मार्च 2017.

4 "बांड, उधार, और उधार " अर्थशास्त्र और लिबर्टी की लाइब्रेरी एन। पी।, एन घ। वेब। 20 मार्च 2017.

चित्र सौजन्य: 1 "जर्मन बैंक की ब्याज दरों 1 9 67 से 2003 ग्रिड" तक 84user - (सार्वजनिक डोमेन) कॉमन्स के माध्यम से विकिमीडिया