अवशोषण लागत और गतिविधि के आधार पर लागत में अंतर

मुख्य अंतर - अवशोषण की लागत बनाम गतिविधि आधारित लागत

लागत लेखांकन उत्पादों के लिए लागतों को आवंटित करने के लिए कई तरीकों का उपयोग कर सकता है जहां प्रत्येक में उनकी अपनी योग्यता और दोष । बिक्री मूल्यों को तय करने में लागत एक महत्वपूर्ण योगदान है; इस प्रकार लागत सही निर्धारित किया जाना चाहिए अवशोषण की लागत और क्रियाकलाप आधारित लागत दो व्यापक रूप से इस्तेमाल की जाने वाली लागत प्रणाली हैं। अवशोषण की लागत और क्रियाकलाप आधारित लागत के बीच मुख्य अंतर यह है कि अवशोषण लागत व्यक्तिगत उत्पादन इकाइयों के लिए सभी लागतों को आवंटित करने का एक तरीका है, गतिविधि आधारित लागत लागत को आवंटित करने के लिए कई लागत ड्राइवरों का उपयोग करने का एक तरीका है।

सामग्री

1। अवलोकन और महत्वपूर्ण अंतर

2 अवशोषण लागत क्या है 3 गतिविधि आधारित लागत क्या है 4 साइड तुलना द्वारा साइड - अवशोषण लागत बनाम गतिविधि आधारित लागत

5 सारांश

अवशोषण लागत क्या है?

अवशोषण की लागत एक

पारंपरिक लागत प्रणाली है जो उत्पादन की व्यक्तिगत इकाइयों को लागत प्रदान करती है। इसे सामग्री, श्रम और अन्य ऊपरी हिस्से के रूप में लागतों का सामना करना पड़ता है और कई इकाइयों का उत्पादन किया जाता है। खर्च की गई कुल लागत उत्पादन की इकाई लागत पर पहुंचने के लिए उत्पादित इकाइयों की संख्या से विभाजित किया जा सकता है। अवशोषण की लागत दोनों निश्चित और परिवर्तनीय लागतों को ध्यान में रखती है; इस प्रकार, इस दृष्टिकोण को '

पूर्ण लागत ' के रूप में भी जाना जाता है

- तालिका से पहले अंतर आलेख ->

प्रति इकाई प्रत्यक्ष सामग्री लागत

$ 12 प्रति इकाई प्रत्यक्ष श्रम लागत| $ 20 | प्रति इकाई परिवर्तनीय ओवरहेड लागत |

| $ 18 < कुल चर लागत प्रति यूनिट | $ 50 |

| फिक्स्ड ओवरहेड | $ 155, 300 |

| प्रति यूनिट फिक्स्ड ओवरहेड | $ 10 (गोल) |

| इकाइयों की संख्या | $ 15, 000 |

| उपरोक्त के अनुसार, प्रति यूनिट कुल लागत $ 60 ($ 50 + $ 10) है | यह लागत के आवंटन का सीधा और सरल तरीका है, लेकिन कुछ लेखा और व्यवसायिक चिकित्सकों का सवाल है कि क्या इस तरह के एक दृष्टिकोण सटीक उत्पादन कर सकता है या नहीं वित्तीय परिणाम।पारंपरिक लागत वाली प्रणालियों जैसे अवशोषण की लागत या चर की लागत में मुख्य कमियां एक निश्चित और चर ओवरहेड्स आवंटित करने की विधि के साथ होती हैं। |

| ओवरहेड की लागतें लागतें हैं जो उत्पादन की इकाइयों को प्रत्यक्ष रूप से नहीं मिलती हैं। दूसरे शब्दों में, इन उत्पादन स्तरों में वृद्धि या कमी के बावजूद ये किया जाना चाहिए। इन उपरि लागतों की लागत के अवशोषण में एक ही आधार का आवंटन किया जाएगा जैसे कि उत्पादित इकाइयों की संख्या या श्रम या मशीन घंटे की कुल संख्या। | गतिविधि आधारित लागत क्या है? |

गतिविधि आधारित लागत, जिसे आमतौर पर

'एबीसी' विधि के रूप में संदर्भित किया जाता है, को अवशोषण की लागत जैसे पारंपरिक लागत वाली प्रणालियों की सीमाओं को दूर करने के लिए विकसित किया जाता है और अपेक्षाकृत आधुनिक लागत प्रणाली ओवरहेड की लागतों को आवंटित करने और उत्पादन प्रक्रिया में विभिन्न गतिविधियों की पहचान करने और लागतों को 'ड्राइव' करने के लिए एक एकल आधार का उपयोग करने से यह एक कदम दूर है; इस प्रकार, यह 'लागत ड्राइवरों' प्राप्त करने पर केंद्रित है इसके बाद ओवरहेड की लागत का उपयोग गतिविधि गतिविधि और लागत ड्राइवर के आधार पर किया जाएगा। एबीसी का उपयोग करके ओवरहेड कॉस्ट की गणना में निम्नलिखित चरणों का पालन किया जाना चाहिए।

चरण-1:

प्रमुख गतिविधियों का निर्धारण करें

चरण -2: प्रत्येक प्रमुख गतिविधि के लिए लागत ड्राइवर निर्धारित करें चरण -3:

प्रत्येक प्रमुख गतिविधि समूह की लागत की गणना करें चरण -4:

गतिविधि लागत को आवंटन आधार में विभाजित करके प्रत्येक गतिविधि के लिए मूल्य ड्राइवर / आवंटन दर की गणना करें चरण -5:

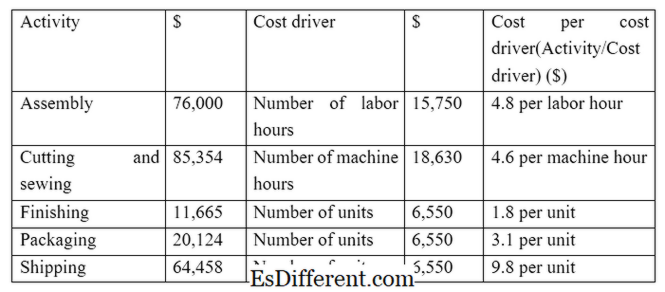

आवंटन दर ई के माध्यम से प्रत्येक लागत ऑब्जेक्ट के लिए लागतों को आवंटित करें जी। जेड एक कपड़ों के निर्माता हैं और निम्नलिखित गतिविधियां और लागतें (एबीसी प्रक्रिया में चरण 1, 2 और 3)

जेड 1, 500 वस्त्र उत्पादन और शिप करने का आदेश प्राप्त करता है। इस विशेष क्रम के लिए ओवरहेड लागत को नीचे के रूप में गणना किया जा सकता है (एबीएस प्रक्रिया में चरण 4 और 5) आदेश के लिए निम्नलिखित प्रत्यक्ष लागतों को मान लें; इस प्रकार, कुल लागत ($ 47 की ओवरहेड लागत, 036)

प्रत्यक्ष सामग्री $ 55, 653 प्रत्यक्ष श्रम $ 39, 745

ओवरहेड्स $ 47, 036

कुल $ 142, 434

एकाधिक कुर्सियां का उपयोग करना लागतों को आवंटित करने के लिए अधिक सटीक लागत आवंटन की सुविधा प्रदान की जाती है, जो अंततः बेहतर लागत नियंत्रण और बेहतर निर्णय लेने में होती है सभी गतिविधियों के लिए समान लागत आधार का उपयोग करना कम सटीक है और उचित नहीं है।

ई। जी। उपर्युक्त उदाहरण में, यदि श्रमिकों की संख्या के आधार पर शिपिंग लागतों को आवंटित किया गया है, तो यह उचित नहीं है क्योंकि यह श्रमिक गहन नहीं है और शिपिंग शुल्क इकाइयों की संख्या के आधार पर भेज दिए गए हैं।

चित्रा 1: एबीसी में, लागत चालकों को विभिन्न चर के साथ अंतर्संबंधों को समझने से प्राप्त किया गया है।

अवशोषण लागत और गतिविधि आधारित लागत के बीच क्या अंतर है?

अवशोषण लागत बनाम गतिविधि आधारित लागत

अवशोषण की लागत व्यक्तिगत उत्पादन इकाइयों के लिए सभी लागत आवंटित करने का एक तरीका है

गतिविधि आधारित लागत लागत को आवंटित करने के लिए एकाधिक लागत ड्राइवर का उपयोग करती है

लागत आधार

अवशोषण लागत सभी लागतों को आवंटित करने के लिए एक एकल आधार का उपयोग करता है

गतिविधि आधारित लागत लागत आवंटन के लिए कई लागत के आधार का उपयोग करती है |

|

| समय अवधि | अवशोषण की लागत कम समय लेने वाली है और लागत आवंटन का कम सटीक तरीका है |

| गतिविधि आधारित लागत का समय लेने वाली है, लेकिन इसकी वृद्धि हुई सटीकता है। | |

| उपयोग और लोकप्रियता | अवशोषण लागत एक पारंपरिक लागत प्रणाली है और अधिकांश प्रबंधकों का मानना है कि यह एक कम सफल लागत आवंटन पद्धति है। |

| गतिविधि आधारित लागत लागत लेखांकन का एक आधुनिक तरीका है और तेजी से लोकप्रियता प्राप्त कर रही है | |

| सारांश - अवशोषण लागत बनाम गतिविधि आधारित लागत | अवशोषण की लागत और गतिविधि आधारित लागत के बीच अंतर मुख्य रूप से अप्रत्यक्ष लागत (ओवरहेड्स) को आवंटित किए जाने के तरीके से है। प्रत्यक्ष लागत का आवंटन दो तरीकों में एक ही रहता है। प्रदान की गई जानकारी की प्रकृति और प्रासंगिकता के कारण कई प्रबंधकों द्वारा गतिविधि आधारित लागत को प्राथमिकता दी जाती है; हालांकि, यह समय-उपभोक्ता और इस पद्धति का उपयोग करने के लिए महंगा है। इसके अलावा, ये दोनों सिस्टम सेवा संगठनों पर कम लागू होते हैं, जहां विशिष्ट लागत ड्राइवरों की पहचान करना मुश्किल हो सकता है। |

| संदर्भ: | |

| 1 "अवशोषण की लागत। " | Investopedia |

। एन। पी।, 13 मार्च 2015. वेब 14 मार्च 2017.

2 "पारंपरिक (अवशोषण लागत) आय विवरण "

फोकस में लेखांकन

एन। पी।, एन घ। वेब। 14 मार्च 2017. 3 ओबैद्दुल्लाह जनवरी, एसीए, सीएफ़ायर मुझ पर "गतिविधि आधारित लागत। " गतिविधि-आधारित लागत

| कदम | उदाहरण। एन। पी।, एन घ। वेब। 14 मार्च 2017. 4 सैजिली 1 अराकण तारिक, सेवेट अलपेटेकिन कायाली "ऑप्टिमाइज़ेशन समस्या के माध्यम से अवशोषण लागत और गतिविधि आधारित लागत प्रणाली की तुलना " सामाजिक विज्ञान में अनुसंधान के अंतर्राष्ट्रीय जर्नल (2015): 1 9 -26। वेब। 14 मार्च 2017.

छवि सौजन्य: 1 उपयोगकर्ता द्वारा "गतिविधि-आधारित लागत": एंड्रयू pmk - उपयोगकर्ता द्वारा मूल लेखक और रूपांतरण: एंड्रयू pmk देखें फ़ाइल: गतिविधि-आधारित टैगिंग। पीएनजी (सार्वजनिक डोमेन) कॉमन्स के माध्यम से विकिमीडिया